动力煤 截至2024年11月22日,秦港5500K动力末煤平仓价824元/吨,周环比-13元/吨(-1.6%)。产地价格微跌,晋陕蒙三省煤矿开工率为84.2%,周环比+0.04pct。本周全国温度普遍降低,电厂日耗大涨,需求或将企稳回升,尽管当前库存水平较高但800元仍难以跌破;非电方面,甲醇与尿素开工率环比回落但仍处于历史同期偏高水平,截至11月21日,甲醇开工率为86.9%,周环比-1.9pct,年同比+6.0pct;截至11月20日,尿素开工率为81.7%,周环比-0.4pct,年同比+1.3pct。 焦煤 截至11月22日,京唐港主焦煤库提价1640元/吨,环比持平,产地价格表现相对平稳。当前处于开工淡季,铁水产量环比微幅下滑,同比仍为正值,样本钢厂煤焦库存微跌,叠加一揽子政策后续有望陆续落地,焦煤价格无需悲观。本周焦炭价格小跌、螺纹钢价格微涨,截至11月22日,山西临汾一级冶金焦出厂价1750元/吨,环比-50元/吨(-2.8%),螺纹钢现货价格3430元,环比+10元/吨(+0.3%),焦炭第三轮提降落地,本周大型焦化开工率微涨,截至11月22日,焦化厂产能(>200万吨)开工率为77.7%,周环比+0.1pct。 核心观点 前期气温偏高导致库存累积,但本周降温开启库存有望继续去化,煤价整体以稳为主,优先配置资源禀赋好且长协比例高标的,重点关注产销量有改善标的,政策加持下焦煤赔率较高,逢低可积极配置。 我们正处在能源大变革时代,在先立后破的政策导向和能源安全诉求下,煤炭或仍处于黄金时代。煤炭的供给紧张表现为多个方面,一是双碳政策背景下产能控制严格,而安监与环保政策的趋严挤出超产部分;二是供给呈现区域分化,随着东部地区资源减少以及山西进入“稳产”时代,开采难度或逐步加大,国内产能进一步向西部集中,加大供应成本;三是开采深入及安全标准提高后,焦煤开采难度加大,欠产或将成为新常态,资源稀缺性将体现更为明显。煤炭作为主要能源的地位短期难以改变,叠加发电量持续增长,煤炭需求展现较强韧性。在宏观经济偏弱、水电显著增多、新能源高速发展及进口煤延续增长的压力测试下,2024年至今动力煤价仍在800元以上运行,我们仍看好煤价后续维持高位震荡,煤企利润可持续性强,在经历资产负债表优化后煤企现金流或具有比较优势。 投资建议 我们建议从以下几个维度把握煤炭投资机会:(1)资源禀赋优秀,经营业绩稳定且分红比例高或存在提高分红可能的标的,建议关注:中国神华(601088)、陕西煤业(601225)、中煤能源(601898);(2)煤电联营或一体化模式,受益于市场煤与长协煤价差,平抑周期波动的标的,建议关注:新集能源(601918)、淮河能源(600575)、陕西能源(001286);(3)具有增产潜力且受益于煤价弹性的标的,建议关注:山煤国际(600546)、晋控煤业(601001)、兖矿能源(600188)、华阳股份(600348)、潞安环能(601699)、广汇能源(600256)、甘肃能化(000552);(4)受益于长周期供给偏紧,具有全球性稀缺资源属性的标的,建议关注:淮北矿业(600985)、平煤股份(601666)、山西焦煤(000983)。 风险提示 国内煤炭产能释放超预期,进口煤超预期,替代电源发电量超预期,宏观经济不及预期

5年期以上LPR按兵不动,我们认为未来仍有下调空间。央行授权全国银行间同业拆借中心公布,2024年11月贷款市场报价利率(LPR)为:5年期以上LPR为3.6%,继上月调降25BP后本月保持不变。据央行三季度货币政策执行报告,9月底全国新发放个人住房贷款加权平均利率为3.31%,较当时5年期以上LPR低约54bp,考虑到10月底LPR又经过一次较大调降,我们判断现阶段全国范围新发放按揭利率均值已经在3%附近。我们此前报告多次提到利率中枢下移是大趋势,我们认为未来利率仍有下调空间,将会有更多城市新发房贷利率进入“2字头”,进一步减轻购房者信贷负担。 一线城市取消普宅和非普宅标准。此前,财政部等三部门明确了与取消普通住宅和非普通住宅标准相衔接的增值税、土地增值税优惠政策。本周,北京、上海、广州、深圳取消普宅非普宅标准,增值税、土增税、契税等将适用财政部新政,进一步降低房屋交易成本。 行情回顾:本周申万房地产指数累计变动幅度为-0.8%,领先沪深300指数1.77个百分点,在31个申万一级行业排名第10名。 新房:本周30个城市新房成交面积为260.7万平方米,环比提升12.9%,同比提升4.3%,其中样本一线城市的新房成交面积为84.8万方,环比+12.7%,同比+39.0%;样本二线城市为124.9万方,环比+22.1%,同比-5.6%;样本三线城市为51.0万方,环比-4.5%,同比-10.1%。 二手房:本周13个样本城市二手房成交面积合计120.2万方,环比下降7.6%,同比下降2.4%。其中样本一线城市的本周二手房成交面积为51.1万方,环比-1.3%;样本二线城市为45.8万方,环比-8.5%;样本三线城市为23.3万方,环比-17.5%。 信用债:本周房企共发行信用债22只,环比增加16只;发行规模共计169.65亿元,环比增加120.85亿元,总偿还量82.88亿元,环比增加29.02亿元,净融资额为86.77亿元,环比增加91.83亿元。本周房企债券发行已披露的主体评级以AAA(77.5%)为主要构成。债券类型方面,本周房企债券发行以一般公司债(26.7%)、一般中期票据(26.6%)为主要构成。债券期限方面,本周以1-3年(41.0%)的债券为主。 投资建议:维持行业“增持”评级。我们认为重点关注房地产相关股票有以下理由:1、政策受基本面倒逼进入深水区,如我们2022、2023年在报告中反复阐述,认为本轮最终政策力度超过2008、2014年,而现在尚在途中。2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。3、行业竞争格局改善逻辑依旧适用,拿地和销售表现优异的依然是头部国央企和少量混合所有制及民企,品质房企有望在未来的格局中更加受益。4、我们上年提出“只看好一线+2/3二线+极少量城市”依然奏效,这个城市组合在销售前期偶尔反弹时表现更好也得到了印证。5、供给侧政策,收储、妥善处置闲置土地等政策有新变化,依然是观察落地最重要的方向,且可以预见,一二线仍然更受益。基于以上的配置逻辑,在股票层面我们推荐几个维度:(1)基本面alpha公司:A股的保利发展(600048)、招商蛇口(001979)、滨江集团(002244)、华发股份(600325)、建发股份(600153);H股的绿城中国、越秀地产、华润置地、中国海外发展、建发国际集团;(2)受益于化债和去库存的地方城投类企业:城投控股(600649)、北京城建等等;(3)物业:A股招商积余(001914),H股的华润万象生活、保利物业、中海物业、万物云、绿城服务等;(4)中介:贝壳。 风险提示:政策落地不及预期、需求复苏不及预期、房企出险风险蔓延。

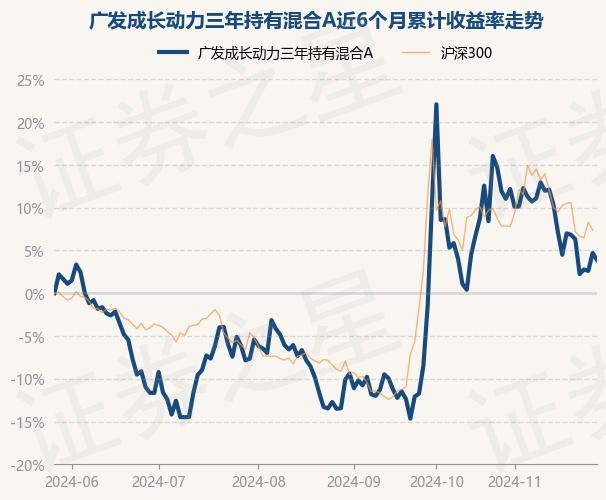

本站消息,11月28日,广发成长动力三年持有混合A最新单位净值为0.5398元,累计净值为0.5398元,较前一交易日下跌0.77%。历史数据显示该基金近1个月下跌9.44%,近3个月上涨20.04%,近6个月上涨3.89%,近1年上涨0.24%。该基金近6个月的累计收益率走势如下图:

广发成长动力三年持有混合A为混合型-偏股基金,根据最新一期基金季报显示,该基金资产配置:股票占净值比89.71%,无债券类资产,现金占净值比10.37%。基金十大重仓股如下:

该基金的基金经理为郑澄然,郑澄然于2022年7月26日起任职本基金基金经理,任职期间累计回报-45.6%。期间重仓股调仓次数共有16次,其中盈利次数为2次,胜率为12.5%。(重仓股调仓收益率按重仓股调入调出当季的季度均价估算而来)

以上内容为本站据公开信息整理炒股配资找配资i,由智能算法生成,不构成投资建议。